公開日 2015年11月16日

調整控除

税源移譲に伴い生じる所得税と住民税の人的控除額(基礎控除、扶養控除など)の差に基づく負担増を調整するため、次の計算式により求めた金額を所得割額から控除します。

調整控除額の計算式

| 合計課税所得金額が200万円以下の場合 |

1または2のいずれか少ない金額の5%(町民税3%、県民税2%)

|

|---|---|

| 合計課税所得金額が200万円を超える場合 |

1から2を控除した金額(5万円未満の場合は、5万円)の5%(町民税3%、県民税2%)

|

※ 合計課税所得額とは、課税総所得金額、課税山林所得金額及び課税退職所得金額の合計額です。

人的控除額の差とは、次の表に掲げる各種控除の所得税と住民税の控除の差です。

| 人的控除の差 | (参考)人的控除額 | ||||||

| 住民税 | 所得税 | ||||||

| 障害者控除 | 普通 | 1万円 | 26万円 | 27万円 | |||

| 特別 | 10万円 | 30万円 | 40万円 | ||||

| 同居特別障害者 | 22万円 | 53万円 | 75万円 | ||||

| 寡婦控除 | 1万円 | 26万円 | 27万円 | ||||

| ひとり親控除 | 母である者 | 5万円 | - | - | |||

| 父である者 | 1万円 | - | - | ||||

| 勤労学生控除 | 1万円 | 26万円 | 27万円 | ||||

| 配偶者控除 | 一般 | 5万円 | (※2) | 33万円 | 38万円 | ||

| 老人 | 10万円 | (※2) | 38万円 | 48万円 | |||

| 配偶者特別控除 | 配偶者の合計所得が48万円超50万円未満 | 5万円 | (※2) | 33万円 | 38万円 | ||

| 配偶者の合計所得が50万円以上55万円未満 | 3万円 | (※2) | 33万円 | 36万円 | |||

| 扶養控除 | 一般 | 5万円 | 33万円 | 38万円 | |||

| 特定 | 18万円 | 45万円 | 63万円 | ||||

| 老人 | 10万円 | 38万円 | 48万円 | ||||

| 同居老親 | 13万円 | 45万円 | 58万円 | ||||

| 基礎控除 | 合計所得金額が2,500万円以下 | 5万円 | 43万円 | (※1) | 48万円 | (※1) | |

※1実際の控除額とは異なります。

※2配偶者控除及び配偶者特別控除における人的控除の差は以下のとおり。

・配偶者控除

| 所得割の納税義務者の 合計所得金額 |

人的控除差 | ||||

| 一般 | 老人 | ||||

| 900万円以下 | 5万円 | 10万円 | |||

| 900万円超950万円以下 | 4万円 | 6万円 | |||

| 950万円超1,000万円以下 | 2万円 | 3万円 | |||

・配偶者特別控除

| 所得割の納税義務者の 合計所得金額 |

人的控除差 | ||||

| 配偶者の合計所得が 48万円超50万円未満 |

配偶者の合計所得が 50万円以上55万円未満 |

||||

| 900万円以下 | 5万円 | 3万円 | |||

| 900万円超950万円以下 | 4万円 | 2万円 | |||

| 950万円超1,000万円以下 | 2万円 | 1万円 | |||

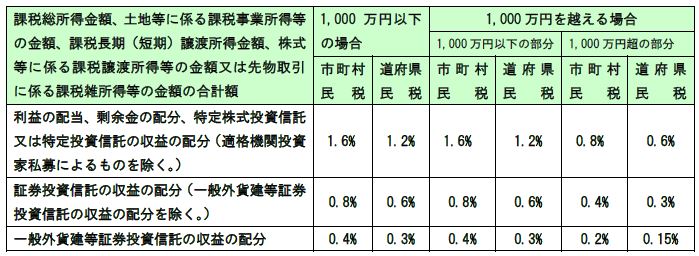

配当控除

配当控除がある場合、通常その金額に次の率を乗じた額が、所得割額から差し引かれます。

利益の配当等

外国税額控除

外国で得た所得について、その国の所得税などを納めているときは、一定の方法により、その外国税額が税額から差し引かれます。

※住民税には、政党等寄附金特別控除等の制度はありません。